Page 427 - OUVRAGE AL JAAH

P. 427

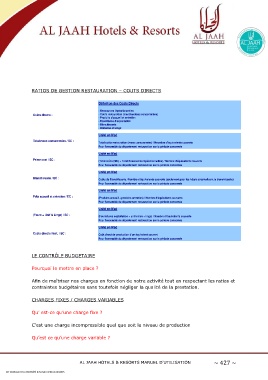

RATIOS DE GESTION RESTAURATION Ŕ COUTS DIRECTS

Définition des Coûts Directs

- Ressources Opérationnelles

Coûts directs : - Coûts restauration (marchandises consommées)

- Produits d'accueil et entretien

- Fournitures d'exploitation

- Blanchisserie

- Uniforme et Linge

Unité en Mad

Total mses consommées / EC :

Total coûts restauration (mses consommées) / Nnombre d'équivalents couverts

Pour l'ensemble du département restauration sur la période concernée

Unité en Mad

Prime cost / EC : (Total coûts (MC) + Total Ressources Opérationnelles) / Nombre d'équivalents couverts

Pour l'ensemble du département restauration sur la période concernée

Unité en Mad

Blanchisserie / EC : Coûts de Blanchisserie / Nombre d'équivalents couverts (seulement pour les hôtels externalisant la blanchisserie)

Pour l'ensemble du département restauration sur la période concernée

Unité en Mad

Pdts accueil et entretien / EC : (Produits accueil + produits entretien) / Nombre d'équivalents couverts

Pour l'ensemble du département restauration sur la période concernée

Unité en Mad

(Fourn.+ Unif & Linge) / EC :

(Fournitures exploitation + uniformes + linge) / Nombre d'équivalents couverts

Pour l'ensemble du département restauration sur la période concernée

Unité en Mad

Coûts directs Rest. / EC : Coût direct de production d'un équivalent couvert

Pour l'ensemble du département restauration sur la période concernée

LE CONTRÔLE BUDGETAIRE

Pourquoi le mettre en place ?

Afin de maîtriser nos charges en fonction de notre activité tout en respectant les ratios et

contraintes budgétaires sans toutefois négliger la qualité de la prestation.

CHARGES FIXES / CHARGES VARIABLES

Quř est-ce quřune charge fixe ?

Cřest une charge incompressible quel que soit le niveau de production

Quřest ce quřune charge variable ?

AL JAAH HOTELS & RESORTS MANUEL D'UTILISATION ~ 427 ~

CET OUVRAGE EST LA PROPRIÉTÉ D'AL JAAH HOTELS & RESORTS